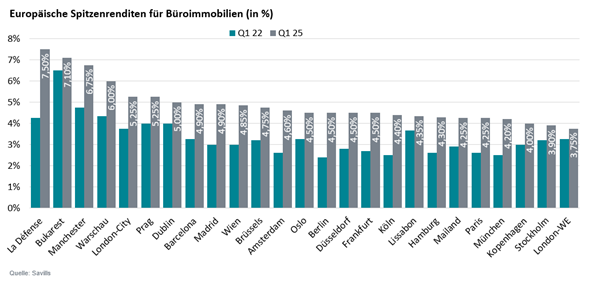

Aus Fair-Value-Perspektive* sind der Madrider Markt sowie das Central Business District (CBD) von Paris derzeit die am attraktivsten bewerteten europäischen Büromärkte, berichtet Savills. Der internationale Immobilienberater ist der Ansicht, dass dies auf die positiven Aussichten für das reale Mietwachstum und den Rückgang der risikofreien Zinssätze zurückzuführen ist, was die Attraktivität von Spitzenbüros erhöht. Im Quartalsvergleich stellt Savills fest, dass die durchschnittlichen Spitzenrenditen europäischer Büroimmobilien im Mittel um 3 Basispunkte auf 4,89 % gesunken sind. Diese Bewegung wurde vor allem durch Entwicklungen im Londoner West End (-25 Basispunkte auf 3,75 %), in Wien (-15 Basispunkte auf 4,85 %) und in Brüssel (-5 Basispunkte auf 4,75 %) getrieben.

James Burke, Director Global Cross Border Investment bei Savills, kommentiert: „Entgegen der Erwartungen mancher Beobachter angesichts des aktuellen wirtschaftlichen Umfelds sehen wir weiterhin eine rege Aktivität sowohl auf Käufer- als auch auf Verkäuferseite im europäischen Immobilienmarkt. Investoren verfolgen weiterhin konsequent ihre Strategien, um Chancen auf den neu bewerteten europäischen Märkten zu nutzen, auf denen aktuell ein höheres Angebot an Transaktionen zu beobachten ist. Besonders auffällig ist das gezielte Engagement deutscher und spanischer Käufer in zentraleuropäische Büroimmobilien. Zudem erkennen wir ein wachsendes Interesse nordamerikanischer Private-Equity-Gesellschaften an diesem Segment.“

Mike Barnes, Director im europäischen Commercial-Research-Team von Savills, erklärt: „Aus Nutzersicht entwickeln sich die europäischen Büromärkte weiterhin positiv. Der Flächenumsatz stieg 2024 im Jahresvergleich um über 8 % und die Leerstandsquote ging in diesem Zyklus erstmals zurück. Infolge dieser Entwicklung sind die durchschnittlichen Fünf-Jahres-Prognosen des IPF Consensus für das Mietwachstum europäischer Büroflächen von 2,1 % auf 2,4 % pro Jahr gestiegen, da Mieter weiterhin um hochwertige Flächen konkurrieren. Unter Investoren setzt sich die Überzeugung durch, dass reales Mietwachstum wieder möglich ist.“

*Methodik: Savills European Office Value Analysis vergleicht die fundamentale (berechnete) Rendite mit den aktuellen Marktpreisen in 20 europäischen Märkten, darunter London-City, Stockholm, Manchester, Lissabon, Oslo, Berlin, Paris CBD, Dublin, Amsterdam, La-Défense, Prag, Hamburg, Madrid, Barcelona, München, Brüssel, Warschau, Frankfurt, Mailand und Bukarest. Der Anleger muss für das Risiko einer Investition in Immobilien gegenüber Staatsanleihen entschädigt werden – die Risikoprämie. Die berechnete Rendite ergibt sich aus dem aktuellen risikofreien Zinssatz plus der durchschnittlichen Risikoprämie für Büroimmobilien für 2017-21, unter Berücksichtigung des nominalen Mietwachstums (Quelle: IPF, Savills), der Inflation (Quelle: Oxford Economics) und der Wertminderung in den einzelnen Märkten. Die fundamentale Rendite stellt eine hypothetische Rendite dar, wobei von einem vollständig liquiden Markt ausgegangen wird und der Anleger vollständig gegen Währungsrisiken abgesichert ist.

In Anbetracht des umgekehrten Verhältnisses zwischen Renditen und Kapitalwert wurden die folgenden Definitionen für die faire Preisgestaltung angewendet:

– Marktkapitalwert >10% über dem fundamentalen Kapitalwert, wurde als überbewertet betrachtet

– Marktkapitalwert innerhalb von 10% des fundamentalen Kapitalwerts, wurde als fair bewertet

– Marktkapitalwert >10% unter dem fundamentalen Kapitalwert, wurde als unterbewertet betrachtet